Assegno bancario: cos'è, come funziona e tipi

Assegno bancario: scopri cos'è, come funziona, tipi e rischi. Guida pratica per emettere, incassare e proteggere i tuoi pagamenti.

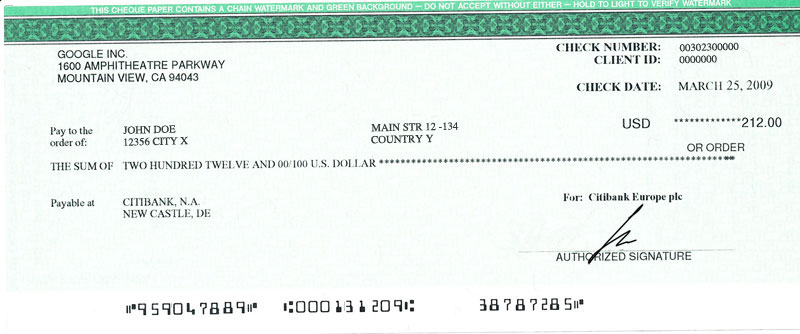

Un assegno (o assegno) è un documento scritto che ordina a una banca di pagare una somma di denaro a una persona fisica o giuridica. Chi emette l'assegno (il traente) dispone che la banca prelevi i fondi dal proprio conto per consegnarli al beneficiario. Chi riceve l'assegno può presentarlo in banca per ottenere il denaro o versarlo sul proprio conto.

Galleria di immagini

10 Immagini

Parti coinvolte e termini principali

- Traente: la persona o l'azienda che emette l'assegno e ordina il pagamento.

- Beneficiario: la persona o l'ente a favore del quale è scritto l'assegno.

- Trattario: la banca chiamata a pagare l'assegno.

- Girata: l'operazione di trasferimento dell'assegno a un altro soggetto mediante firma sul retro.

Come si compila e come funziona

- Sul modulo dell'assegno vanno indicati la data, la somma in cifre e in lettere, il beneficiario (nome o intestazione aziendale) e la firma del traente.

- È importante scrivere chiaramente sia l'importo in cifre sia quello in lettere per evitare contestazioni; in caso di discrepanza spesso prevale la somma scritta in lettere.

- Dopo la consegna, il beneficiario può incassare l'assegno presso la banca indicata o versarlo sul proprio conto. A seconda dell'accordo e dei tempi bancari, l'accredito può richiedere alcuni giorni lavorativi.

- Se la banca non ha fondi sufficienti sul conto del traente, l'assegno può essere respinto (assegno scoperto), con possibili conseguenze civili e penali per chi lo ha emesso.

Tipi di assegno

- Assegno bancario all'ordine: intestato a una persona o azienda e trasferibile tramite girata.

- Assegno non trasferibile: viene incrociato con la dicitura "non trasferibile" o "non trasferibile tra banche" e può essere riscosso solo dal beneficiario indicato, riducendo il rischio di smarrimento o furto.

- Assegno al portatore: intestato genericamente "al portatore" e quindi trasferibile semplicemente con la consegna; per motivi di sicurezza e antiriciclaggio il suo uso è oggi molto limitato o regolamentato.

- Assegno circolare: emesso e garantito dalla banca stessa a favore del beneficiario; è considerato particolarmente sicuro perché la banca certifica la disponibilità dei fondi.

- Assegno in bianco: un assegno firmato ma senza l'indicazione dell'importo o del beneficiario; è rischioso perché, se smarrito o sottratto, può essere compilato dal ritrovatore. Per approfondire: assegno in bianco.

Sicurezza e rischi

- Per ridurre i rischi: preferire l'assegno non trasferibile, incrociare l'assegno (due linee parallele sul fronte), consegnarlo personalmente e controllare l'identità del beneficiario.

- In caso di smarrimento o furto, è opportuno denunciare subito l'accaduto alla banca e alle autorità competenti per bloccare l'eventuale pagamento.

- Un assegno emesso senza fondi può comportare protesto, segnalazioni a banche dati e conseguenze legali per l'emittente.

Vantaggi e svantaggi

- Vantaggi: consente pagamenti senza contanti e può essere utile per transazioni tra privati e imprese; l'assegno circolare offre una garanzia elevata.

- Svantaggi: tempi di incasso più lunghi rispetto al bonifico, rischio di assegni scoperti o falsificati, uso sempre più ridotto a favore di pagamenti elettronici (bonifico, carte, pagamenti digitali).

Consigli pratici

- Compilare sempre con cura importo e beneficiario e firmare nello spazio corretto.

- Se possibile, utilizzare l'assegno non trasferibile o l'assegno circolare per pagamenti importanti.

- Conservare le ricevute e le copie degli assegni emessi o ricevuti per eventuali verifiche.

- Valutare l'uso di metodi di pagamento elettronici quando si desidera rapidità e tracciabilità.

Gli assegni sono uno strumento di pagamento storico, impiegato per secoli, ma oggi il loro uso è diminuito rispetto ai pagamenti elettronici. Comprendere le diverse tipologie e le regole di sicurezza aiuta a utilizzarli in modo consapevole e a ridurre i rischi.

Parti di un assegno

Le quattro parti principali di un assegno sono:

- Cassettista, la persona che fa l'assegno

- Beneficiario, la persona che riceve il denaro

- Trascinatore, la banca che paga il denaro per l'assegno

- Importo, l'importo che deve essere pagato

Quando più persone cominciarono a usare gli assegni, furono aggiunti altri elementi per renderli più sicuri e facili da tracciare. Hanno iniziato a richiedere la conferma della firma del traente. La firma su un assegno è il modo principale per capire se un assegno è vero. Gli assegni cominciarono anche ad avere l'importo scritto in parole e numeri. Questo rendeva più difficile fare errori e più difficile cambiare l'assegno dopo che era già stato scritto.

Le date di emissione sono state aggiunte anche agli assegni. Un assegno non è valido se è passato molto tempo dalla data di emissione. Un assegno con una data di emissione nel passato è chiamato un assegno con data anteriore. Un assegno con una data di emissione nel futuro è chiamato un assegno post-datato. Di solito, una persona non può ottenere denaro da un assegno post-datato se non dopo che la data di emissione è passata.

Anche i numeri di assegno sono usati spesso. Ogni assegno ha un numero di assegno diverso. Questo è per assicurarsi che le persone non possano ricevere denaro due volte da un assegno.

Domande e risposte

D: Cos'è un assegno?

R: L'assegno è un documento utilizzato per consegnare denaro da una persona o da un'azienda a un'altra persona o azienda.

D: Cosa fa un assegno per chi lo riceve?

R: L'assegno permette alla persona che lo riceve di andare in banca e ottenere denaro.

D: Cosa rappresenta un assegno per la persona che lo emette?

R: L'assegno rappresenta la promessa di pagare la banca che dà il denaro alla persona che ha consegnato l'assegno.

D: Chi deve scrivere su un assegno?

R: Un assegno deve essere scritto a una persona o a un'azienda.

D: Perché scrivere un assegno senza destinatario è una cattiva idea?

R: Scrivere un assegno senza destinatario può essere molto negativo perché se viene smarrito, chiunque lo trovi può ottenere il denaro.

D: Che cos'è un assegno in bianco?

R: Un assegno che viene emesso a favore di una persona, ma che non contiene l'importo scritto, è un assegno in bianco.

D: Da quanto tempo si usano gli assegni?

R: Gli assegni sono utilizzati da oltre mille anni, ma sono diventati popolari nel 20° secolo per pagare denaro senza usare contanti.

Autore

AlegsaOnline.com Assegno bancario: cos'è, come funziona e tipi Leandro Alegsa

URL: https://it.alegsaonline.com/art/19250