Dollaro statunitense

Il dollaro statunitense, o dollaro americano, è la valuta ufficiale, o denaro, degli Stati Uniti d'America ed è utilizzato anche in diversi altri paesi al di fuori degli Stati Uniti. È anche la valuta standard per i mercati internazionali che ve…

Il dollaro statunitense, o dollaro americano, è la valuta ufficiale, o denaro, degli Stati Uniti d'America ed è utilizzato anche in diversi altri paesi al di fuori degli Stati Uniti. È anche la valuta standard per i mercati internazionali che vendono beni come l'oro e il petrolio (petrolio). Quando si scrive, il simbolo del dollaro americano è il simbolo del dollaro ($). I dollari possono anche essere conosciuti come USD (dollaro americano).

La banconota da un dollaro americana ha una foto di George Washington. Attualmente ci sono banconote di carta (valuta) da 1, 2, 5, 10, 20, 20, 50 e 100 dollari.

Tutta la valuta del dollaro USA ha le stesse dimensioni dal 1928, a differenza di alcuni paesi in cui le banconote, o i pezzi di carta moneta, con valori diversi hanno dimensioni diverse.

Anche gli Stati Uniti hanno monete in dollari. Alcune sono color argento e altre color oro. I distributori automatici spesso danno monete da un dollaro come resto, poiché è più facile per le macchine distribuire monete che carta moneta. Alcuni dei distributori automatici più avanzati distribuiscono cartamonete come resto. I paperdollari sono molto più comuni delle monete metalliche in dollari.

Il dollaro USA, suddiviso in centesimi, e 100 centesimi equivalgono a 1 dollaro USA. Un centesimo può essere scritto come 0,01 dollari o 1 centesimo. Il centesimo o "penny" (da non confondere con la sterlina inglese) è la moneta di minor valore utilizzata negli Stati Uniti. Ci sono diverse monete con diversi valori di centesimi di diversi materiali e dimensioni. C'è il penny (1¢ o $0,01), il nichel (5¢ o $0,05), la moneta da dieci centesimi (10¢ o $0,10), il quarto di dollaro (25¢ o $0,25), e il molto più raro mezzo dollaro (50¢ o $0,50). Tutte le monete e le banconote di carta hanno sul lato anteriore le facce di americani famosi.

La "banconota da un dollaro" cartacea si chiama in realtà "Federal Reserve Note". Le banconote della Federal Reserve sono banconote in valuta a corso legale. Le dodici banche della Federal Reserve le mettono in circolazione ai sensi del Federal Reserve Act del 1913. Una banca commerciale appartenente al Federal Reserve System può ottenere le banconote della Federal Reserve dalla Federal Reserve Bank del suo distretto ogni volta che lo desideri, pagandole per intero, dollaro per dollaro, dal suo conto presso la Federal Reserve Bank.

Le banche della Federal Reserve ottengono le banconote dal Bureau of Engraving and Printing (BEP) degli Stati Uniti. Il BEP paga il BEP per i costi di produzione delle banconote, che poi diventano passività della Federal Reserve Banks, e obblighi del governo degli Stati Uniti.

Il Congresso ha specificato che una banca della Federal Reserve deve detenere una garanzia collaterale di valore pari a quella che la banca riceve dalla Federal Reserve. Tale garanzia collaterale è costituita principalmente da certificati in oro e da titoli statunitensi. Ciò fornisce il supporto per l'emissione delle banconote. L'idea era che se il Congresso avesse sciolto il sistema della Federal Reserve, gli Stati Uniti avrebbero rilevato le banconote (passività). Ciò avrebbe soddisfatto i requisiti della Sezione 411, ma il governo avrebbe anche rilevato le attività, che sarebbero state di pari valore. Le banconote della Federal Reserve rappresentano un primo pegno su tutte le attività delle banche della Federal Reserve e sulle garanzie collaterali specifiche detenute nei loro confronti.

Le banconote della Federal Reserve non sono riscattabili in oro, argento o qualsiasi altra merce e non ricevono alcun tipo di supporto. È così dal 1933. Le banconote non hanno valore per se stesse, ma per quello che compreranno. In un altro senso, poiché hanno corso legale, le banconote della Federal Reserve sono "supportate" da tutti i beni e servizi dell'economia.

Il Coinage Act del 1965, in particolare la sezione 31 U.S.C. 5103, intitolata "Legal tender", che recita: "Le monete e la valuta degli Stati Uniti (comprese le banconote della Federal Reserve e le banconote circolanti delle banche della Federal Reserve e delle banche nazionali) hanno corso legale per tutti i debiti, gli oneri pubblici, le tasse e le imposte".

Questo statuto significa che tutto il denaro degli Stati Uniti come sopra identificato è un'offerta valida e legale di pagamento per i debiti quando viene offerto ad un creditore. Tuttavia, non esiste uno statuto federale che imponga a un'impresa privata, a una persona o a un'organizzazione di accettare valuta o monete come pagamento di beni e/o servizi. Le imprese private sono libere di sviluppare le proprie politiche sull'accettazione o meno di denaro contante, a meno che non vi sia una legge statale che dica il contrario. Ad esempio, una linea di autobus può proibire il pagamento delle tariffe in centesimi o in banconote. Inoltre, i cinema, i minimarket e le stazioni di servizio possono rifiutarsi di accettare valuta di grosso taglio (di solito banconote di importo superiore a 20 dollari) come questione di politica.

Galleria di immagini

10 Immagini

Soddisfare la domanda variabile di liquidità

Il pubblico di solito ottiene il proprio contante dalle banche ritirando il contante dai distributori automatici di banconote (ATM) o incassando assegni. La quantità di denaro contante che il pubblico detiene varia stagionalmente, a seconda del giorno del mese e persino a seconda del giorno della settimana. Ad esempio, le persone richiedono una grande quantità di contanti per gli acquisti e le vacanze durante la stagione delle vacanze di fine anno. Inoltre, la gente di solito preleva il contante ai bancomat durante il fine settimana, quindi c'è più contante in circolazione il lunedì che il venerdì.

Per soddisfare le richieste dei loro clienti, le banche ricevono contanti dalla Federal Reserve Banks. La maggior parte delle banche di medie e grandi dimensioni tiene conti di riserva presso una delle 12 banche regionali della Federal Reserve Banks, e pagano il contante che ricevono dalla Fed facendo addebitare tali conti. Alcune banche più piccole mantengono le loro riserve obbligatorie presso banche più grandi, "corrispondenti". Le banche più piccole ricevono il contante attraverso le banche corrispondenti, che addebitano una tassa per il servizio. Le banche più grandi ricevono valuta dalla Fed e la trasferiscono alle banche più piccole.

Quando la richiesta di contanti da parte del pubblico diminuisce - dopo le festività natalizie, ad esempio - le banche si accorgono di avere più contanti del necessario e depositano l'eccedenza presso la Fed. Poiché le banche pagano la Fed per il contante facendo addebitare i loro conti di riserva, il livello delle riserve nel sistema bancario nazionale scende quando la domanda pubblica di contante aumenta; allo stesso modo, il livello sale di nuovo quando la domanda pubblica di contante si abbassa e le banche spediscono il contante alla Fed. La Fed compensa le variazioni della domanda di contante del pubblico che potrebbero introdurre volatilità nei mercati del credito attraverso operazioni di mercato aperto.

La popolarizzazione del bancomat negli ultimi anni ha aumentato la domanda di valuta da parte del pubblico e, a sua volta, la quantità di valuta che le banche ordinano alla Fed. È interessante notare che l'avvento dello sportello bancomat ha portato alcune banche a richiedere banconote usate e montate, piuttosto che nuove, perché le banconote usate spesso funzionano meglio negli sportelli bancomat.

Mantenimento di un inventario di cassa

Ognuna delle 12 banche della Federal Reserve tiene a disposizione un inventario del contante per soddisfare le esigenze degli istituti di deposito del proprio Distretto. I siti di inventario di deposito esteso in diversi continenti promuovono l'uso della valuta statunitense a livello internazionale, migliorano la raccolta di informazioni sui flussi di valuta e aiutano le banche locali a soddisfare la domanda di valuta statunitense da parte del pubblico. Le aggiunte a tale offerta provengono direttamente dalle due divisioni del Dipartimento del Tesoro che producono il contante: il Bureau of Engraving and Printing, che stampa la valuta, e la United States Mint, che produce le monete. La maggior parte dell'inventario è costituita da depositi di banche che avevano più contante di quello necessario per servire i loro clienti e depositavano l'eccedenza presso la Fed per contribuire a soddisfare le loro esigenze di riserva.

Quando una banca riceve un deposito in contanti da una banca, la Federal Reserve Bank controlla le singole banconote per stabilire se sono idonee alla circolazione futura. Circa un terzo delle banconote che la Fed riceve non sono idonee e la Fed le distrugge. Come indicato nella tabella seguente, la durata di una banconota varia a seconda della sua denominazione. Ad esempio, una banconota da 1 dollaro, che ottiene il maggior utilizzo, rimane in circolazione in media 5,9 anni; una banconota da 100 dollari dura circa 15 anni. La Federal Reserve Bank of New York la domenica sera di Cole

Galleria

·

George Washington è sul fronte della banconota da un dollaro

·

Il Grande Sigillo degli Stati Uniti è sul retro del biglietto da 1 dollaro

·

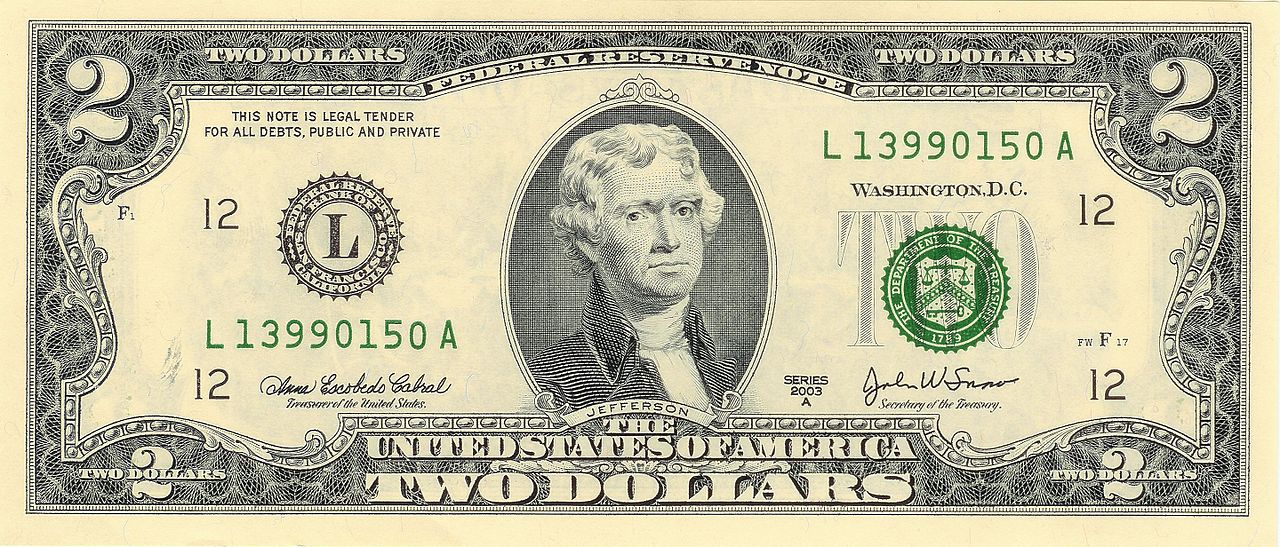

Thomas Jefferson è sul fronte della banconota da 2 dollari

·

il retro del disegno di legge che mostra la firma della Dichiarazione d'Indipendenza

·

Abraham Lincoln è sul fronte della banconota da 5 dollari

·

Il Lincoln Memorial è sul retro della banconota da 5 dollari

·

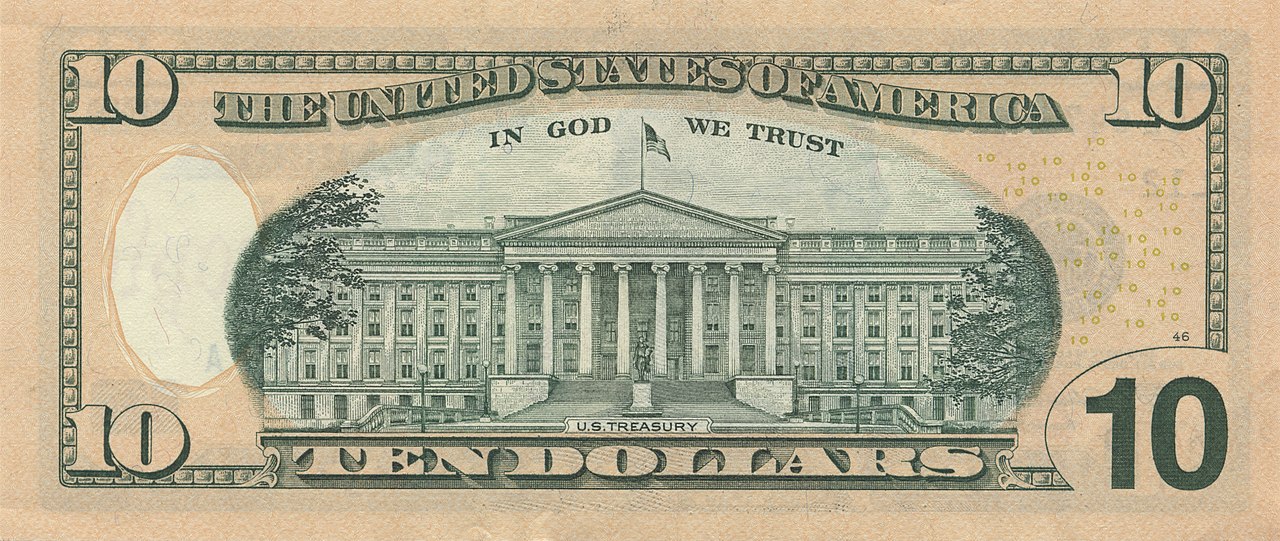

Alexander Hamilton è sul fronte della banconota da 10 dollari

·

Il palazzo del Tesoro degli Stati Uniti è sul retro della banconota da 10 dollari

·

Andrew Jackson è sul fronte della banconota da 20 dollari

·

La Casa Bianca è sul retro della banconota da 20 dollari

·

Ulysses S. Grant è sul fronte della banconota da 50 dollari

·

Il Campidoglio degli Stati Uniti è sul retro della banconota da 50 dollari

·

Benjamin Franklin è sul fronte della banconota da 100 dollari

·

La Independence Hall è sul retro della banconota da 100 dollari

·

William McKinley era sul fronte della banconota da 500 dollari

·

Il retro mostra solo il numero 500

·

Grover Cleveland era in testa alla banconota da 1.000 dollari

·

il retro della banconota mostrava solo il numero 1.000

·

James Madison era sul fronte della banconota da 5.000 dollari

·

il retro mostrava solo il numero 5.000

·

Salmon P. Chase era sul fronte della banconota da 10.000 dollari

·

il retro della banconota mostrava solo il numero 10.000

·

Woodrow Wilson era sul fronte dei 100.000 dollari

·

il retro della banconota mostrava solo il numero 100.000

Domande e risposte

D: Qual è la valuta ufficiale degli Stati Uniti?

R: La valuta ufficiale degli Stati Uniti è il dollaro statunitense (o dollaro americano).

D: Il dollaro americano è utilizzato in altri Paesi al di fuori dell'America?

R: Sì, viene utilizzato anche in altri Paesi al di fuori degli Stati Uniti.

D: Quali beni si vendono in genere utilizzando il dollaro americano?

R: I dollari statunitensi sono tipicamente utilizzati per acquistare beni come l'oro e il petrolio (benzina) sui mercati internazionali.

D: Come viene rappresentato il dollaro americano quando viene scritto?

R: Quando viene scritto, il simbolo del dollaro americano è solitamente rappresentato dal segno del dollaro ($).

D: Che cosa significa USD?

R: USD sta per 'dollaro americano'.

Articoli correlati

Autore

AlegsaOnline.com Dollaro statunitense Leandro Alegsa

URL: https://it.alegsaonline.com/art/103047

Fonti

- coinflation.com : "Coin Values for US Coins"

- treasury.gov : "U.S. Department of the Treasury"